Empresa rentable pero sin liquidez

Blog post description.

Ralph Oberholzer

3/16/20263 min leer

Crecimiento rentable y presión de liquidez: cuando el problema es la arquitectura financiera

En muchas empresas en expansión aparece una contradicción que los reportes financieros tradicionales no logran explicar con claridad.

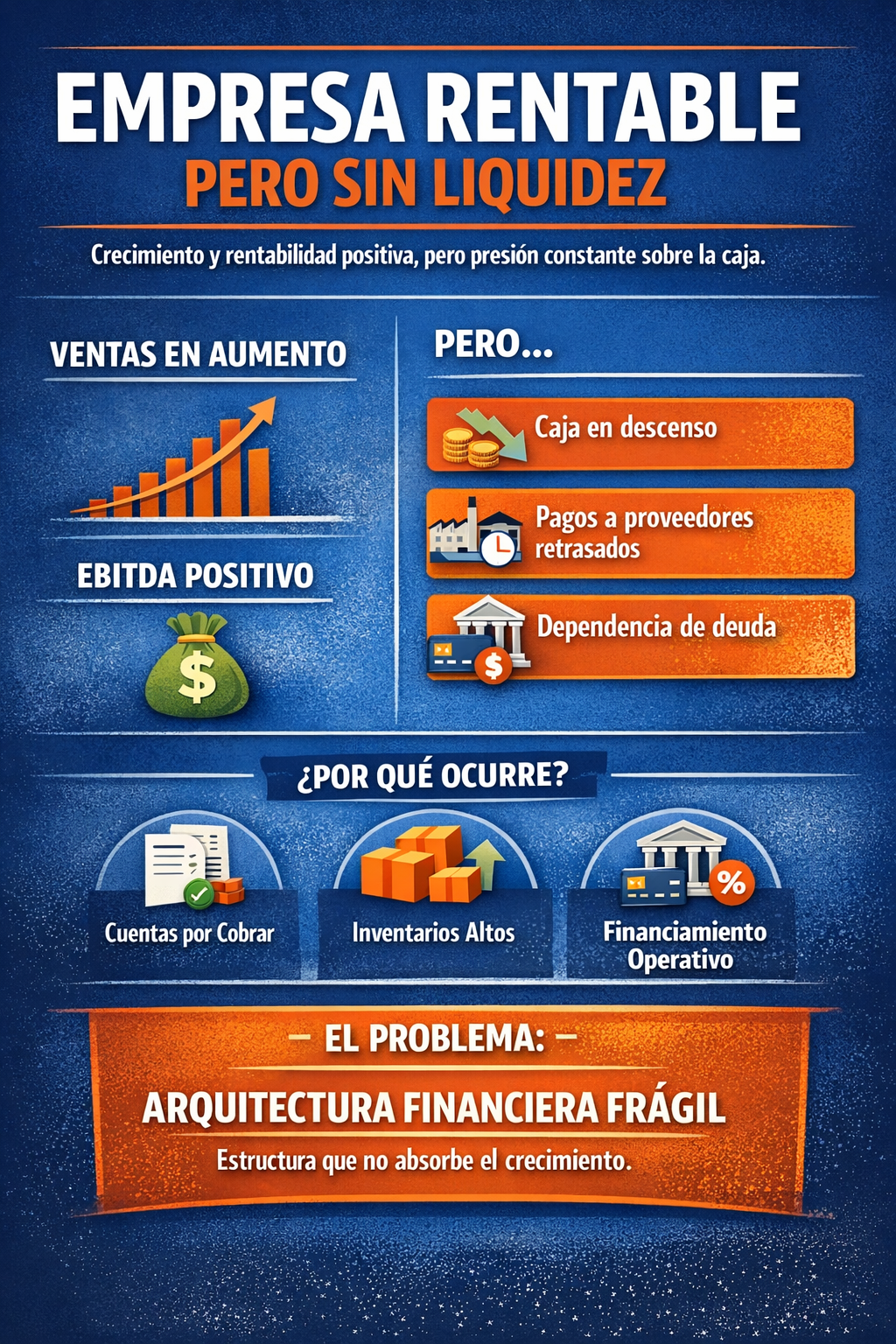

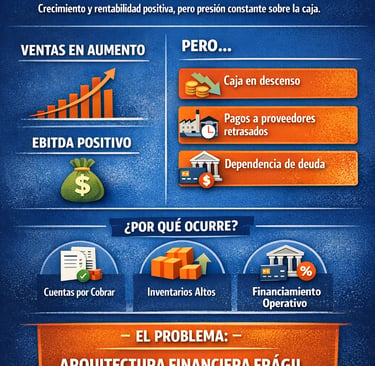

Las ventas continúan creciendo.

El EBITDA se mantiene positivo.

El negocio parece, en apariencia, saludable.

Sin embargo, la organización enfrenta una presión persistente sobre su liquidez.

El flujo de caja operativo se vuelve cada vez más estrecho.

Los pagos a proveedores comienzan a tensionarse.

La empresa depende crecientemente de financiamiento externo para sostener su operación diaria.

Cuando esta situación emerge, el problema rara vez es comercial u operativo.

El problema suele encontrarse en la arquitectura financiera que sostiene el crecimiento.

La ilusión del EBITDA positivo

El EBITDA es una métrica útil para evaluar la rentabilidad operativa de una empresa.

Permite aislar la capacidad del negocio para generar resultado antes de considerar estructura de capital, impuestos o amortizaciones.

Pero el EBITDA no mide la presión financiera que el crecimiento puede generar sobre el sistema de capital de trabajo.

Cuando una empresa crece, normalmente también crecen tres componentes críticos:

las cuentas por cobrar asociadas al aumento de ventas

los inventarios necesarios para sostener la operación

el capital de trabajo requerido para financiar el ciclo operativo

Este incremento puede expresarse de manera simple:

Δ Cuentas por Cobrar + Δ Inventarios − Δ Cuentas por Pagar

Si el modelo financiero de la empresa no está diseñado para absorber ese incremento de capital de trabajo, el crecimiento comienza a consumir liquidez de forma estructural.

Cuando el crecimiento comienza a consumir la caja

En estas circunstancias aparece un patrón relativamente consistente.

Las ventas continúan creciendo.

El EBITDA permanece positivo.

Pero la caja disponible disminuye progresivamente.

Para sostener la operación, la empresa comienza a recurrir cada vez más a mecanismos de financiamiento de corto plazo:

utilización intensiva de líneas de crédito

financiamiento bancario de capital de trabajo

extensión de pagos a proveedores

utilización de crédito comercial como fuente de liquidez

Gradualmente, el crecimiento deja de ser financiado por la generación interna del negocio y comienza a depender de financiamiento externo.

Cuando esto ocurre, la expansión deja de ser únicamente una decisión comercial.

Se convierte en una decisión estructural de financiamiento.

Fragilidad financiera estructural

Este fenómeno constituye uno de los primeros síntomas de fragilidad financiera empresarial.

La empresa continúa operando.

El negocio incluso puede seguir creciendo.

Pero la estructura financiera que sostiene ese crecimiento comienza a deteriorarse.

La liquidez se vuelve más volátil.

El capital de trabajo absorbe una proporción creciente de recursos.

La dependencia de financiamiento externo aumenta.

En esta etapa, la organización todavía parece saludable desde el estado de resultados.

Sin embargo, el sistema financiero interno del negocio comienza a mostrar tensiones.

Cómo evaluar la fragilidad financiera en empresas en expansión

La estabilidad financiera de una empresa no depende únicamente de su rentabilidad.

Depende de la interacción entre cuatro dimensiones estructurales:

liquidez

capital de trabajo

rentabilidad operativa

estructura de financiamiento

Cuando estas variables permanecen alineadas, el crecimiento puede sostenerse de manera estable.

Cuando comienzan a desalinearse, el crecimiento deja de generar fortaleza y comienza a generar presión estructural sobre el sistema financiero del negocio.

Comprender esa interacción es una de las tareas centrales de la dirección financiera en empresas que atraviesan procesos de expansión.

Un primer diagnóstico de la estructura financiera

En muchas organizaciones, estas tensiones no son visibles en los reportes financieros tradicionales.

Por esa razón, en revisiones estructuradas de empresas en crecimiento, suele ser útil comenzar con un análisis específico de fragilidad financiera.

Este tipo de diagnóstico permite evaluar de forma integrada:

el comportamiento de la liquidez

la dinámica del capital de trabajo

la capacidad real del negocio para sostener su ritmo de crecimiento

el nivel de dependencia de financiamiento externo

Si deseas obtener una primera lectura de esta situación en tu empresa, puedes comenzar con el:

→ Diagnóstico de Fragilidad Financiera Empresarial

El crecimiento rara vez destruye empresas por falta de ventas.

Con mayor frecuencia, las empresas enfrentan dificultades porque la estructura financiera no fue diseñada para absorber el crecimiento que el propio negocio generó.

La rentabilidad es importante.

Pero en etapas de expansión, la verdadera pregunta es otra:

¿Puede la arquitectura financiera de la empresa sostener el crecimiento sin generar fragilidad estructural?