Cómo detectar los mayores riesgos financieros en tu PYME

Este artículo explica cómo las PYMEs pueden identificar a tiempo sus principales riesgos financieros —liquidez, crédito, mercado, operación y cumplimiento— utilizando indicadores simples y enfoques prácticos. A través de ejemplos claros y herramientas comunes en la dirección financiera, se muestra cómo ganar visibilidad, anticipar problemas de caja y tomar mejores decisiones sin necesidad de estructuras complejas.

Ralph Oberholzer

1/9/20264 min leer

En México, las pequeñas y medianas empresas operan en un entorno con retos constantes: fluctuaciones del tipo de cambio, inflación, plazos de cobro prolongados, costos crecientes y exigencias fiscales.

El problema no suele ser la falta de ventas, sino la falta de visibilidad financiera para anticipar riesgos antes de que se vuelvan urgentes.

Identificar a tiempo los principales riesgos financieros puede marcar la diferencia entre mantener el control o enfrentar una crisis de liquidez. A continuación, revisamos los riesgos más frecuentes y métodos prácticos para detectarlos, con ejemplos de herramientas y enfoques que suelen utilizar los directores financieros experimentados.

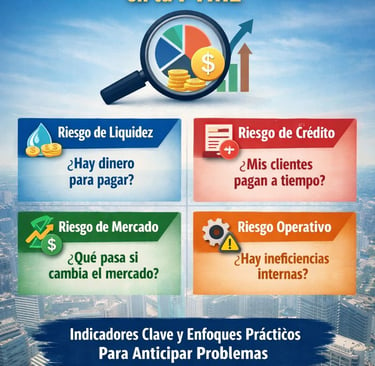

1. Riesgo de liquidez

¿Tendré dinero suficiente para pagar lo que debo?

Es el riesgo más crítico para las PYMEs. Se presenta cuando los ingresos no alcanzan para cubrir gastos inmediatos, incluso si la empresa “es rentable” en papel.

Cómo detectarlo:

Calcula el ratio de liquidez corriente: activos circulantes ÷ pasivos circulantes. Un valor menor a 1.2 suele ser una señal de alerta.

Revisa el flujo de caja proyectado a 3–6 meses. Si en algún mes el saldo proyectado es negativo, existe riesgo.

Mide el ciclo de conversión de efectivo: días promedio para cobrar + días de inventario – días para pagar proveedores. Ciclos mayores a 60–90 días suelen ser preocupantes.

Ejemplo práctico:

Muchos directores financieros utilizan hojas de cálculo o dashboards que comparan el efectivo disponible con el efectivo necesario para cubrir obligaciones de los próximos 60–90 días. Este tipo de análisis no busca cumplir con reportes contables, sino apoyar decisiones concretas: cuándo frenar gastos, renegociar pagos o buscar financiamiento con tiempo.

2. Riesgo de crédito

¿Mis clientes me van a pagar a tiempo?

Ocurre cuando las cuentas por cobrar se atrasan o algunos clientes no pagan, afectando directamente la caja.

Cómo detectarlo:

Analiza la antigüedad de saldos (cartera vencida). Porcentajes altos en las bandas de 60–90 días o más de 90 días son señales claras.

Calcula la rotación de cuentas por cobrar: ventas anuales ÷ promedio de cuentas por cobrar. Un valor bajo indica lentitud en los cobros.

Compara el comportamiento histórico de tus principales clientes.

Ejemplo práctico:

En empresas pequeñas, uno o dos clientes problemáticos suelen explicar gran parte del estrés de caja. Por eso, los profesionales financieros suelen clasificar a los clientes por nivel de riesgo (bajo, medio, alto) según historial de pago y monto adeudado. Este análisis permite decidir cuándo endurecer condiciones, ofrecer descuentos por pronto pago o buscar alternativas de financiamiento.

3. Riesgo de mercado

¿Cómo me afectan los cambios externos?

Incluye variaciones en el tipo de cambio, inflación, tasas de interés o caídas en la demanda.

Cómo detectarlo:

Calcula tu exposición cambiaria: porcentaje de costos o ingresos en moneda extranjera.

Compara la evolución de tus precios y costos contra la inflación acumulada (INPC).

Observa tendencias en tus ventas frente a indicadores sectoriales o económicos.

Ejemplo práctico:

Una técnica común es construir escenarios simples de “qué pasa si…”:

el dólar sube 15 %

los costos de materia prima aumentan 10 %

las ventas bajan 8 %

No se trata de hacer modelos financieros sofisticados, sino de entender órdenes de magnitud y puntos de quiebre. Proyectar el impacto en utilidad y flujo de caja ayuda a anticipar decisiones antes de que el entorno obligue a reaccionar.

4. Riesgo operativo

¿Estoy perdiendo dinero por ineficiencias internas?

Incluye errores en procesos, desperdicios, controles débiles o pequeños fraudes que se acumulan con el tiempo.

Cómo detectarlo:

Compara presupuesto vs. real mes a mes. Desviaciones constantes en rubros clave son señales de alerta.

Calcula el margen bruto por producto o servicio. Caídas inexplicables pueden indicar desperdicio, mala negociación con proveedores o errores operativos.

Revisa conciliaciones bancarias y movimientos de caja chica.

Ejemplo práctico:

Los CFOs suelen implementar reportes de variaciones y KPIs básicos (costos como % de ventas, productividad por empleado). Cuando estas desviaciones no se miden, suelen atribuirse erróneamente a “falta de ventas”, cuando en realidad son problemas internos controlables.

5. Riesgo de cumplimiento

¿Estoy al corriente con mis obligaciones fiscales y laborales?

Multas y recargos del SAT, IMSS o Infonavit pueden dañar seriamente la liquidez.

Cómo detectarlo:

Compara fechas de pago reales vs. fechas obligatorias.

Revisa que tus deducciones cumplan requisitos fiscales actuales.

Mantente atento a cambios regulatorios que impacten tus operaciones.

Ejemplo práctico:

Muchos directores financieros mantienen un calendario fiscal y realizan revisiones trimestrales. Estos riesgos rara vez aparecen en el estado de resultados hasta que el daño ya está hecho, pero pueden drenar caja de forma inmediata.

Herramientas y enfoques que facilitan la detección

La buena noticia es que no necesitas ser experto en finanzas ni contar con software costoso para empezar. Las PYMEs que buscan mayor claridad suelen apoyarse en:

Diagnósticos financieros estructurados: revisiones integrales de flujo de caja, deuda, impuestos y rentabilidad que permiten priorizar riesgos, no solo describir la situación.

Dashboards y reportes claros: visualizaciones simples pensadas para dueños y directores, no solo para contadores.

Planeación con escenarios: proyecciones a 12–36 meses que responden a preguntas del tipo “¿qué pasa si…?”.

Acompañamiento parcial de dirección financiera (CFO fraccional): apoyo experto por horas para estructurar estos análisis y mantenerlos actualizados.

En sitios de consultorías especializadas en MIPYMES mexicanas es común encontrar ejemplos de estas herramientas:

→ Diagnósticos y herramientas de claridad financiera

Para recordar

Detectar riesgos financieros no requiere un equipo grande. Empieza con lo básico:

Reúne tus estados financieros de los últimos 12 meses.

Calcula 3–4 indicadores clave por tipo de riesgo.

Compáralos con tu experiencia y con promedios de tu sector.

Haz un ejercicio simple de “qué pasa si…” para los escenarios más probables.

Documenta hallazgos y revísalos al menos cada trimestre.

Cuando estos análisis se vuelven sistemáticos, muchas PYMEs identifican oportunidades que antes pasaban desapercibidas: reducir días de cobro, renegociar plazos con proveedores, optimizar la carga fiscal de forma legal o prepararse mejor ante cambios económicos.

¿Te gustaría profundizar en cómo aplicar alguno de estos indicadores a tu empresa o ver un ejemplo práctico adaptado a tu sector?